晶苑国际:服装代工业里的“银子股”

市场的眼球都被新经济的科网代表吸引过去,11月8号新上市的阅文(00772)IPO招股价55港币,上市天高冲到110块,一天就走完了市值从500亿港币到1000亿港币的跨度,这一天市值增长的幅度可是传统上市公司10年才能走到的高度。即便之后股价回落,市值也仍高达882亿港币。

差不多在同一时期上市的一家全球服装代工制造商晶苑国际(02232),虽然顶着按全球产量排名,产值排名第二的名头,却因为是传统的服装纺织业,7.5港币招股,上市天高也就涨了10%,目前股价更是跌破发行价,市值也就207亿港币。果然大家已经习惯了为梦想和神话般的高增长买单。虽然科技已经在悄然改变我们的生活,颠覆传统行业的方方面面,但衣食住行作为人类的基本需求,仍然孕育了很多好的公司。毕竟电商只能改变人们购物的方式,这衣服也总得生产出来才能卖吧。

全球服装零售制造行业到底有多大

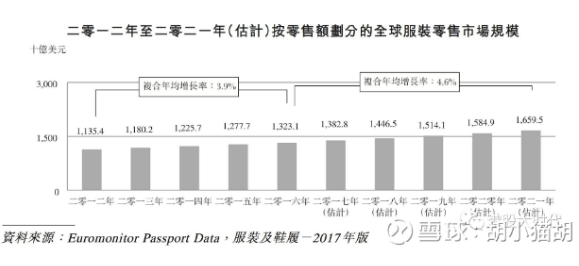

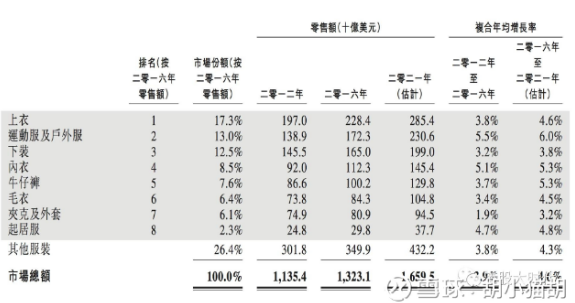

2012年至2016年,全球服装零售市场的零售额从11125.4亿美元增长到13231亿美元,年复合增长率3.9%;预计到2021年零售额将达到16595亿美元,复合增长率将提高到4.6%,增长主要来自消费升级和平均售价的提升。按产品类别来看,未来五年增长快的产品类别是运动服和户外服,2021年的零售额将达到2306亿美元。

按区域来看,美国、中国、日本和欧洲是全球主要的服装销售市场,2016年占比高达73.2%,未来也仍然是全球大的服装零售市场,预计中国在2021年的服装零售额将超过美国,达到3407亿美元。市场虽然不小,但全球的品牌服装公司相当分散,大的服装零售品牌H&M也只占全球份额的1.5%,排名前五的服装公司的市场份额也介于1%-1.5%之间,作为服装行业零售商,高度分散的特点比较明显。毕竟不是标准化工业产品,服装零售巨头们也很难做到像家电、手机品牌一样一家独大,几统天下的局面。

而从服装制造行业来看,70年代开始成衣制造开始从欧美发达国家转移到低成本高效率的亚洲,目前亚洲是全球大的服装生产基地,2016年亚洲服装制造行业的总规模在2693亿美元,中国、越南、孟加拉及柬埔寨是区内主要的服装制造国。从2016年数据看,中国的成衣制造占亚洲成衣产量的60%以上,在全球成衣产量占比也超过30%。而随着中国人工成本的提高,一些生产技术复杂程度较低的基本成衣产品将转移到劳动力成本更低的越南柬埔寨等新兴服装制造国。

目前成衣制造行业高度分散的情况比服装零售行业更胜一筹,排名前五的成衣制造商无论按产量计还是产值计,在全球的市占率都不超过0.5%,其中晶苑国际是按产量计排名的制造商,申洲国际(02313)则是按产值计排名的制造商。未来随着经营成本的快速上涨及环保、制造要求的提升,一些中小型制造商将会主动或被动的被挤出市场,而行业的领先制造商将因此受益。

玉珠在前的老大申洲国际pk老二晶苑国际

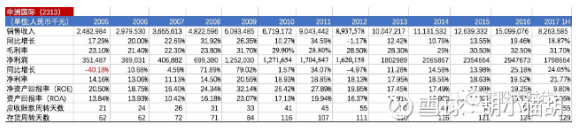

申洲国际的前身是1990年成立的申洲织造有限公司,1997年公司启动了管理层收购,大股东变成了马宝兴、马健荣父子,目前马健荣仍是集团主席和执行董事。2005年在香港主板上市,当时招股价为2.625港币,市值才31.5亿港币。公司一开始以休闲服装代工为主,主要出口日本,上市之后积极将业务扩张到利润率较高的运动服装代工,出口欧美。

公司运动服装收入占比已经超过65%,休闲服装占比只有25%。客户包括优衣库、耐克、阿迪达斯、彪马等国际运动休闲品牌,目前向五大客户销售占比超过85%,业绩主要还受几个国际品牌的订单影响。经过12年的发展,公司销售收入从2005年的24.8亿增加到2016年的151亿人民币,收入增长了5倍,公司净利润2005年的3.5亿增加到2016年的29.5亿人民币,利润增长了7.4倍,而公司市值却从31.5亿港币增加到了1137亿港币,足足翻了35倍,即便只看今年,公司的股价升幅也高达60%。所以在服装纺织这种旧经济代表夕阳产业里,好公司一旦得到市场认可,那升幅也能分分钟秒杀只有故事没有盈利的新经济股。

按产值计排第二的晶苑国际由罗乐风、蔡玉清夫妇于1970年创立于香港,目前工厂分布在中国、越南、柬埔寨、孟加拉和斯里兰卡五个国家,年产成衣3.5亿件。公司业务主要集中在休闲服装、牛仔裤、贴身内衣和毛衣代工,2016年销售占比分别为42.4%、27.5%、16.7%和12.7%,2016年底公司花了1.9亿美元收购了一家新加坡运动服制造商Vista(主要帮Under Armour、彪马、The North Face代工),开始涉足运动服饰代工,2017年中期运动及户外服装收入占比已经达到9.6%。

公司的代工的客户包括优衣库、H&M、马莎、维秘、Gap等国际休闲内衣品牌,目前公司向五大客户销售占比在70%左右,跟申洲一样都有客户集中度高的风险。公司2017年11月上市,融资36亿港币,主要用来扩大产能和偿还收购Vista的债务,公司计划在2019年前新增产能1.951亿件,比2016年的3.533亿件的产能增加55%,未来几年业绩的大幅增长还是值得期待。

从申洲和晶苑的发展过程来看,过去10年申洲显然更好更准确的把握住了服装代工行业的机会,将一个低价利薄的服装代工产品的毛利率和净利率分别做到了30%和20%的水平,这个利润水平甚至远高于服装零售品牌的利润率,对比晶苑国际毛利率和净利率才20%和7%,这背后跟管理层决策和经营效率有很大关系。

同样是家族二代接班,32岁的马健荣在1997年就已经全面接管公司业务,年轻的他更敢于接受变化和挑战,反观罗氏家族,目前79岁和72岁的创始人罗氏夫妇仍然是公司的执行董事,其子罗正亮在2008年才接手公司行政总裁的职位。这样的结果倒是很让人联想到今时今日大陆跟香港也面临同样的情景。

一个不太性感的服装代工行业,经营成本大幅提升让利润越来越薄的情况下反而会让小制造商加速退出市场,行业龙头凭借资本优势和产能向低成本地区转移,业绩提升的空间反而加大了,随着中国的消费升级,国际品牌加速扩张中国市场业务,服装龙头代工的故事应该还没有完结。

文章TAG: